親が亡くなったときの遺産相続の相続税とは?弁護士が解説!!

-1.png)

親や配偶者(被相続人)が亡くなり、財産を相続した場合、その財産に対して相続税が課されることがあります。

ただし、すべての相続に対して自動的に課税されるわけではありません。相続税がかかるのは、相続した財産から借金や葬儀費用を差し引いた後の金額が、一定の基準額(基礎控除額)を超えた場合のみです。実際には、令和4年のデータによれば、相続税が課せられたのは全体の約9.6%に過ぎません。

基礎控除額は、「3,000万円+(600万円×法定相続人数)」で計算されます。たとえば、相続人が配偶者と子供2人の場合、法定相続人数は3人となり、基礎控除額は4,800万円です。相続した財産がこの金額以下であれば、相続税は発生しません。

また、「配偶者の税額軽減」が適用され、配偶者が相続する財産に対しては、1.6億円または法定相続分のいずれか大きい方の金額まで、相続税が非課税になる制度があり、これにより、配偶者が相続した財産が1.6億円以下である場合は、相続税を支払う必要がない、ということになります。

相続税を計算する際は、まず全体の相続税額を算出し、その後、各相続人の納税額を決定します。たとえば、配偶者と子供2人が被相続人の遺産1億円を法定相続分通りに分割し、配偶者が5,000万円、長男と長女がそれぞれ2,500万円を相続した場合、相続税額は次のようになります。

- 配偶者:相続額が1.6億円以下のため、相続税は0円

- 長男・長女:それぞれ157.5万円の相続税が発生

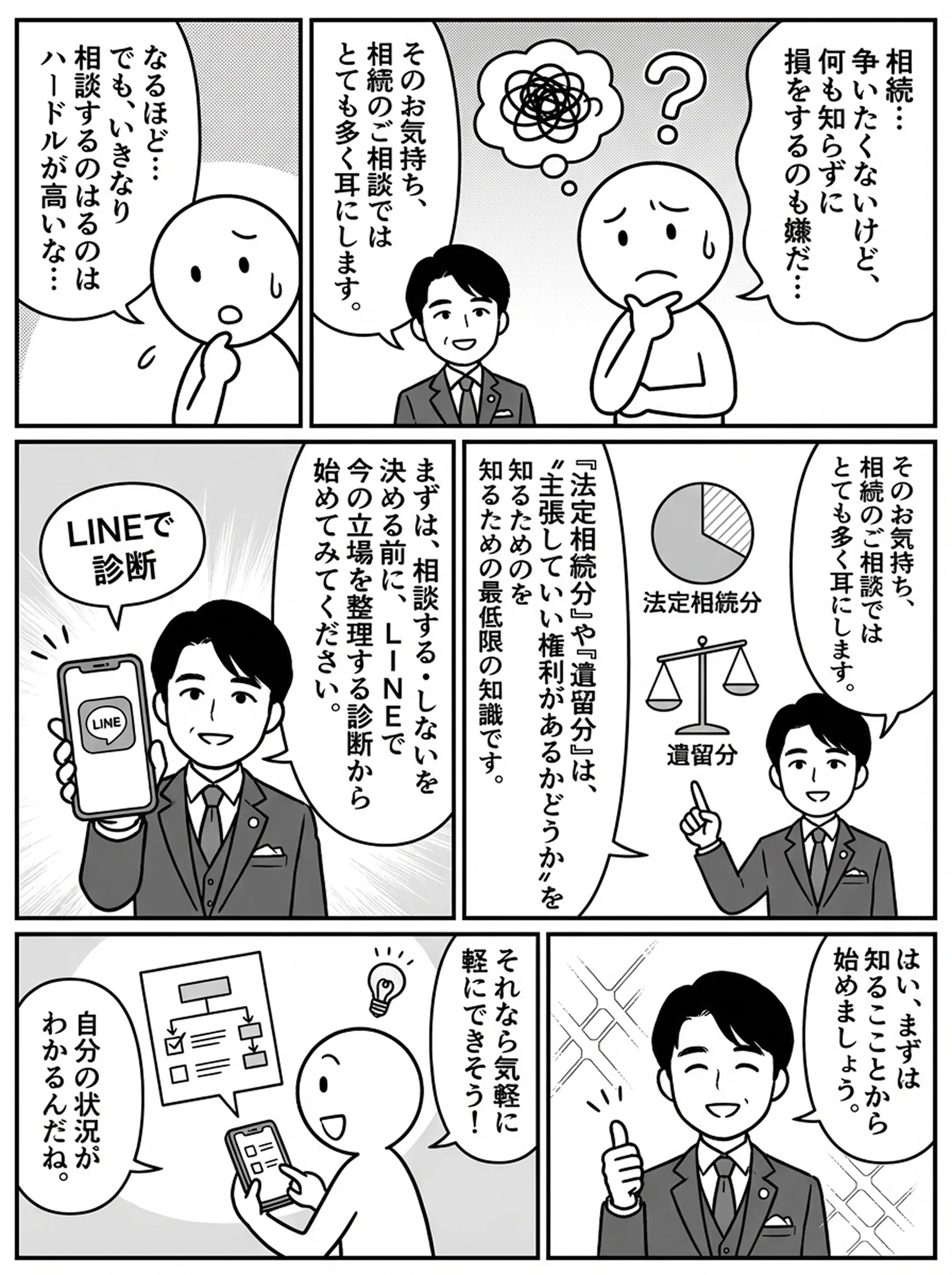

お知らせ:LINEであなたの「法定相続分・遺留分」を調べる診断ができました!

関連記事はこちら

.png)

.png)